АКАР Северо-Запад: сделана оценка петербургского рекламного рынка

11.06.2024

Источник:

СРО АМИ «Рекламный Совет»

Эксперты Северо-Западного представительства Ассоциации коммуникационных агентств России (АКАР Северо-Запад, ассоциация входит в саморегулируемую организацию «Ассоциация маркетинговой индустрии «Рекламный Совет») подвели итоги первого квартала 2024 года на рекламном рынке Санкт-Петербурга.

По петербургским каналам распространения рекламы ситуация следующая:

Телевидение

По итогам первого квартала 2024 года в целом в видеосегменте рекламного рынка Санкт-Петербурга, равно как и в ТВ-сегменте, наблюдается двузначный рост продаж. Общее количество локальных рекламодателей на ТВ выросло на 11% по сравнению с первым кварталом 2023 года, количество новых и вернувшихся – на 20% (не размещались год и более). Соотношение бюджетов прямых локальных рекламодателей и пришедших через агентства изменилось в сторону агентств, их доля составила 48%.

Отрасли-лидеры по объёмам рекламных бюджетов: ретейл, медицинские услуги и недвижимость, при этом ретейл вышел на первое место, а недвижимость сместилась с первого на третье место по сравнению с прошлым годом. Четвёртое и пятое места по объёму бюджетов среди товарных категорий заняли образование и спорт, причём обе продемонстрировали внушительный рост бюджетов относительно аналогичного периода 2023 года.

Прогнозы: продолжается рост ТВ-рекламного рынка Санкт-Петербурга в целом, рост общего количества, а также количества новых и вернувшихся локальных рекламодателей. Эксперты рассчитывают на дальнейшее положительное развитие как для видеосегмента города в целом, так и для ТВ-рекламы в Санкт-Петербурге, в частности.

Спонсорство на ТВ

78 канал

В первом квартале общая динамика оказалась отрицательной (–4%) за счёт падения продаж в январе (–13% к январю 2023 года). Локальных рекламодателей на местном телеканале традиционно больше, их доля составляет 65%. Через рекламные агентства спонсорские интеграции происходят реже, чем напрямую, бюджетов от прямых клиентов на канале 70%.

Отрасли-лидеры по объёмам рекламных бюджетов: букмекеры (федеральные клиенты), недвижимость, медицина, интернет-услуги, ретейл.

Прогнозы: рост в рамках инфляции.

Канал «Санкт-Петербург»

Спонсорские продажи в доходах телеканала доминируют, в первом квартале их доля составила 65%, а общий рост доходов от спонсорства – 20% по сравнению с первым кварталом 2023 года. Средний чек вырос на 13%, количество сделок осталось на том же уровне. Рекламодатели всё больше обращают внимание на дорогие опции, например, сюжеты в вечерних новостях. Растёт доля агентств – 45% против 35% в 2023 году. Локальных клиентов больше – 60%.

Отрасли-лидеры по объёмам рекламных бюджетов: ретейл, медицина, благотворительность, финансовые услуги, недвижимость (количество рекламодателей снизилось).

Прогнозы: рост.

Радио

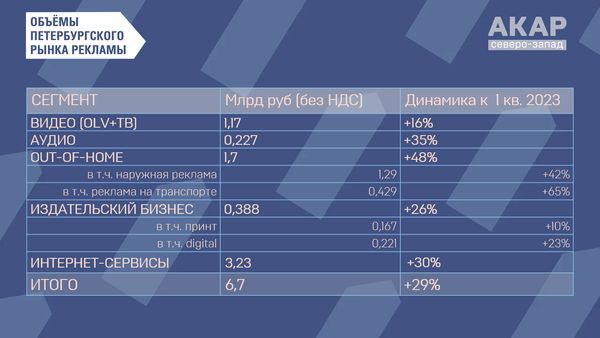

Рост рынка радиорекламы в первом квартале этого года составил 35%, объём сегмента в абсолютных цифрах экспертами оценивается в 226,9 млн рублей. Количество радиостанций, который вещают в Санкт-Петербурге на начало 2024 года, – 40. Рынок показывает рост за счёт локальных рекламодателей, на долю которых приходится около 60%. Наметилась положительная тенденция по росту бюджетов от федеральных рекламодателей. Доля размещений от агентств стабильна и составляет около 20 – 25%.

Отрасли-лидеры по объёмам рекламных бюджетов: недвижимость, е-commerce, автотранспорт и сопутствующие товары, банковские и медицинские услуги. Ещё один тренд на рынке радио – появление новых категорий: fmcg и мебель.

Прогнозы: эксперты дают сдержанно-положительный прогноз.

Наружная реклама

Объём рынка наружной рекламы в первом квартале 2024 года составил 1,29 млрд рублей, что на 42% больше, чем в первом квартале 2023 года. Основные причины роста: медиаинфляция и массовая диджитализация носителей. Пока модернизируются в основном форматы 3х6 м, но в планах также сити-формат и крупный формат. Модель продаж смещается в пользу программатика, особенно в диджитал-сегменте. На петербургский рынок заходят новые игроки: казанский оператор «РИМ» теперь осуществляет продажи диджитал-инвентаря двух операторов – «Реклама-центр» и «Корпорация Руан», компания MAER проводит установку своих диджитал-конструкций крупного формата вдоль КАД. Федеральных клиентов на городских носителях традиционно больше – около 60%. Продажи чаще осуществляются через агентства, прямых клиентов в сегменте не более 40%.

Отрасли-лидеры по объёмам рекламных бюджетов: на первом месте – интернет-услуги, недвижимость и банки делят второе и третье места, на четвёртом – оптово-розничная торговля, на пятом – туризм и развлечения. Активно растёт количество размещений у автомобильного сегмента.

Прогнозы: были высказаны позитивные ожидания дальнейшего роста рынка в 2024 году. В качестве возможных угроз эксперты фиксируют наметившуюся тенденцию к некоторому снижению бюджетов от застройщиков, которая может продолжиться из-за отмены льготной ипотеки. Также эксперты отмечают, что, хотя диджитализация и способствует росту рынка, операторам необходимо с осторожностью относиться к насыщению экранами городской среды, дабы не перейти порог «информационного шума» на улицах.

Транзитная реклама

В сумме реклама в аэропорту, на железной дороге, в метрополитене и наземном транспорте оценивается экспертами в 429 млн рублей, динамика составила +65%. В этом сегменте также идёт активная диджитализация носителей. Структура рекламодателей в плане локации, продаж и отраслей неоднородная из-за специфики и разнообразия носителей.

Прогнозы: экстенсивный рост рынка.

Издательский бизнес

Новая методика подсчёта объёмов рынка подразумевает объединение доходов издательского бизнеса от печатных версий проектов и онлайн-версий. Два подсегмента, принт и digital, по итогам первого квартала 2024 года эксперты оценили в 388 млрд рублей. При этом отдельно каждый сегмент составляет 167 млн и 221 млн рублей соответственно. В целом рост составил 26%. Объём затрат на размещение в печатных изданиях вырос до 167 млн рублей. Динамика к первому кварталу 2023 года – рост на 10%, но в реальных объёмах размещения рост всего на 3%, при этом 80% рекламных бюджетов концентрируется у пяти ведущих игроков. Соотношение федеральных и локальных рекламодателей сохраняется на уровне 30% и 70% соответственно. Через агентства в печатные СМИ проходит не более 13% рекламодателей.

Отрасли-лидеры по объёмам рекламных бюджетов: недвижимость, е-commerce, финансовые и медицинские услуги, связь.

Прогноз: рост 5 – 10%. Эксперты надеются, что прирост в сегменте станет устойчивой тенденцией после многих лет падения.

Интернет

Оценка региональной интернет-рекламы имеет свою специфику. До 2023 года методология комиссии экспертов АКАР Северо-Запад учитывала всю рекламу, которую видят жители Санкт-Петербурга, – и федеральную, и региональную, размещённую представителями организаций различного масштаба, то есть оценивались бюджеты рекламодателей. В новой методике, используемой АКАР при оценке интернет-сегмента в рамках оценки региональных рынков, произошли существенные изменения: оцениваются объёмы средств, получаемых интернет-сервисами, которые в ЕРИР определяются как рекламораспространители. Часть объёмов, которая ранее включалась в сегмент интернет-рекламы и при маркировке учитывалась как интернет-реклама, перешла в сегменты «Видео», «Радио» и «Издательский бизнес». Ещё одно нововведение: для оценки регионального рынка интернет-рекламы принято решение определить только локально потраченные в регионе деньги на рекламу в интернете следующими типами рекламодателей: микропредприятия, ИП и физические лица. Все остальные объёмы размещения отнесены к федеральным объёмам.

Для понимания динамики развития интернет-сегмента АКАР Северо-Запад при оценке локального рынка оценивает сегмент по обновлённой методике и приводит экспертную оценку по традиционной методике, которая использовалась в Петербурге более 10 лет.

С учётом новой системы оценки затраты рекламодателей на интернет-сервисы составили 3,23 млрд рублей. Рост составил 30%. При традиционной оценке динамика также составила 30%, а объём сегмента эксперты оценили в 13,73 млрд рублей. Активный рост отмечается в сегментах telegram ads и блогеров. В предыдущие периоды эксперты отмечали рост размещений в сегменте малого и среднего бизнеса, сейчас они отметили снижение темпов роста, который составил не более 38%. На локальных площадках местные рекламодатели представлены в большей степени, их доля около 70%. Рекламодатели размещаются напрямую в 80% случаев. Но в глобальных системах «Яндекс» и VK доля агентств традиционно более значительная.

Отрасли-лидеры по объёмам рекламных бюджетов: недвижимость, ретейл, финансовые услуги, медицина, образование, е-commerce.

Прогноз: рост на 20 – 30%.

(По материалу пресс-релиза)